基层风采

教育部《中国税制》课程虚拟教研室工作坊第五期讲座顺利举行

2024-09-30 10:33:28

2024-09-30 10:33:28

来源:本站

9月27日,《中国税制》课程虚拟教研室工作坊在虚拟教研室平台开展了第五期以“《中国税制》教学中的法理思考——以企业所得税为例”为主题的线上讲座。本次讲座由复旦大学经济学院余显财副教授主讲。讲座吸引了190多名来自全国高校和业界的财税领域学者、教师的参与。

本次讲座在剖析《中国税制》教学中的普遍困境的基础上,围绕税法的三个基本逻辑结构,特别是企业所得税的收入项、支出项及价格项进行了详细阐述,引发了广泛的学习与讨论热潮。

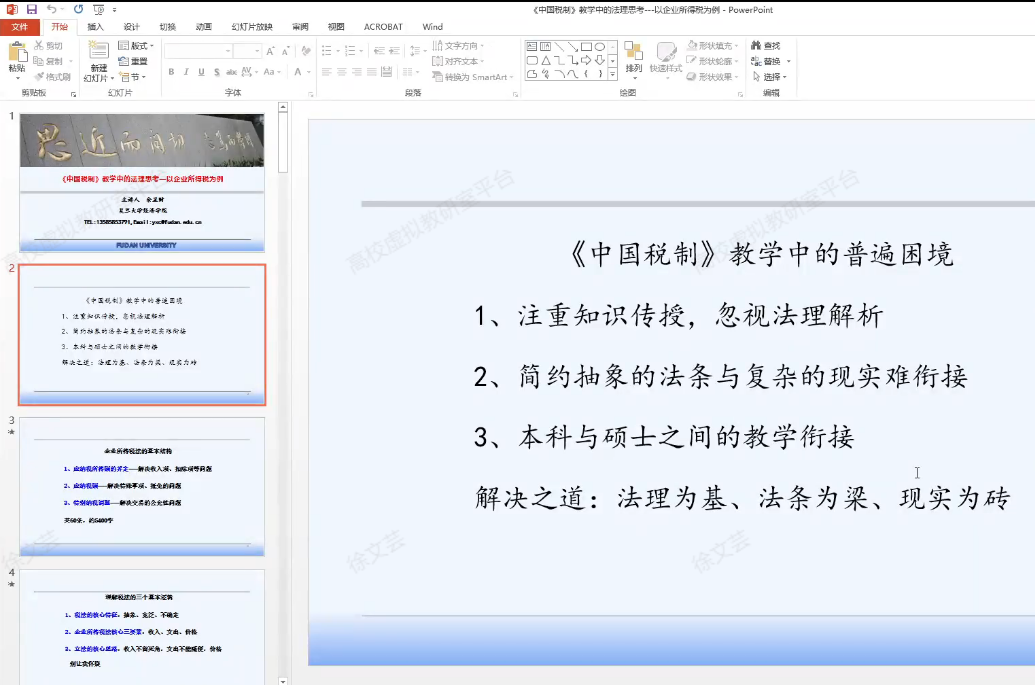

余显财教授首先指出了《中国税制》教学中的三大困境为:注重知识传授,忽视法理解析;简约抽象的法条与复杂的现实难衔接;本科与硕士之间的教学衔接。并提出解决之道为:法理为基,法条为梁,现实为砖。

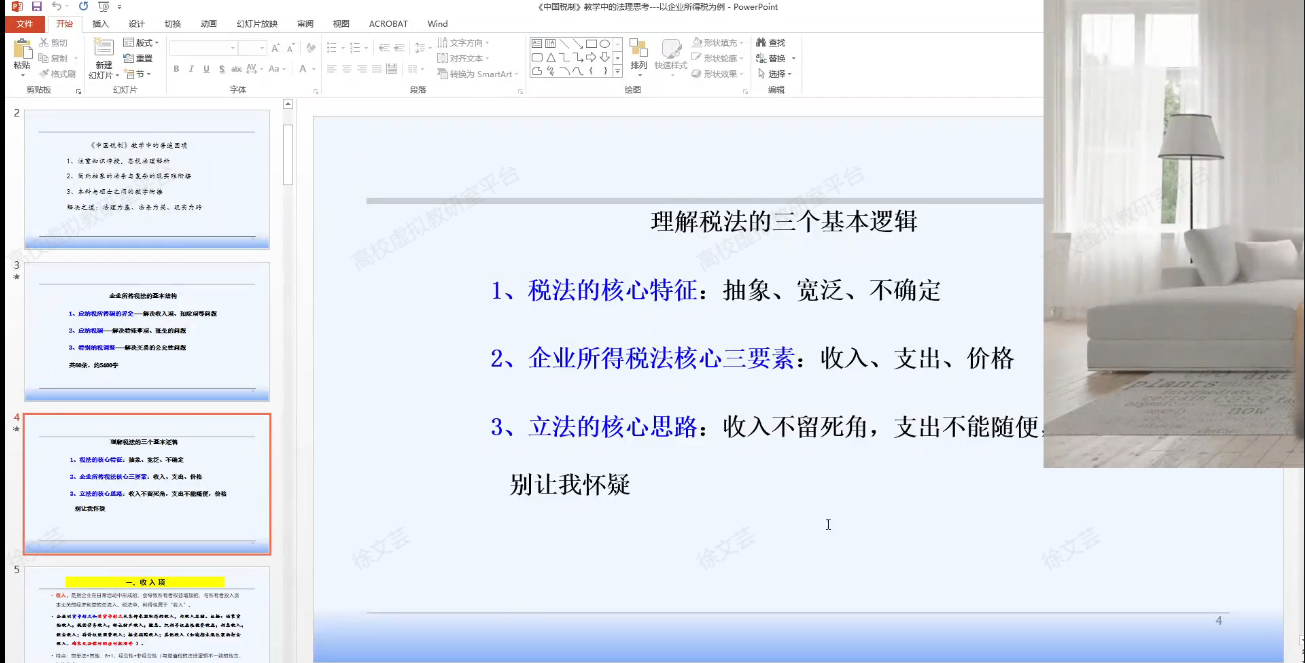

随后,讲座重点转向了税法的三个基本逻辑结构:税法的核心特征、企业所得税法核心三要素和立法的核心思路。在具体内容方面,以企业所得税为例,从收入项、支出项及价格项三个维度进行了详细讲解。在收入项上,余教授指出,税法对收入的确认有着严格的规定,特别是在会计利润基础上的纳税调整,是确保税款足额征收的关键。同时,他也强调了非货币形式收入的特殊性及其计税方法。并通过加油卡积分奖励、电商“刷单”收入等涉及的企业所得税处理案例深入剖析税会在收入上的差异。

在支出项上,讲座介绍了税前扣除的法理逻辑和法理困境,通过对赌条款中取得的现金补偿、淘宝佣金以及企业因政府行为承担的费用等案例分析,说明《中华人民共和国企业所得税法实施条例》中“有关的支出”存在一定的理解难度。

在价格项方面,主讲人围绕关联方交易涉及的特别纳税调整原则展开,主要以关联方借款利息支出是否严格按照《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)中规定的债资比税前扣除为例,说明政策实施存在不确定性。

讲座结束后,与会学者纷纷表示受益匪浅。他们认为,本次讲座不仅解决了教学中的诸多困惑,还为教学提供了丰富的实践案例和理论支撑,对于推动《中国税制》课程的教学改革具有重要意义。同时,讲座也引发了广泛的讨论,学者们纷纷就税法的最新发展、教学方法的创新等问题提出了自己的见解和看法。

此次讲座的成功举办,不仅为财税领域的学者和师生搭建了一个交流学习的平台,也为推动中国税制的教学与研究工作注入了新的活力,参与讲座的同行表示十分期待《中国税制》课程虚拟教研室工作坊的下一期讲座。

(图文/徐文芸 审核/姜莹 赵旻 李大晖)

最新推荐

最新推荐